Фото: Шухрат Латипов / «Газета.uz»

Центральный банк Узбекистана при поддержке Азиатского банка развития провёл исследование финансовой доступности и грамотности.

Оно охватило 1200 респондентов в шести регионах страны — от Каракалпакстана до Ташкента. Отдельно были обследованы фокус-группы со 198 участниками, в том числе с женщинами, молодёжью и сельскими жителями.

Опрос был не ради статистики, а чтобы выяснить, насколько в реальной жизни работают те вещи, о которых любят отчитываться на конференциях: банкоматы, карты, кредиты, приложения.

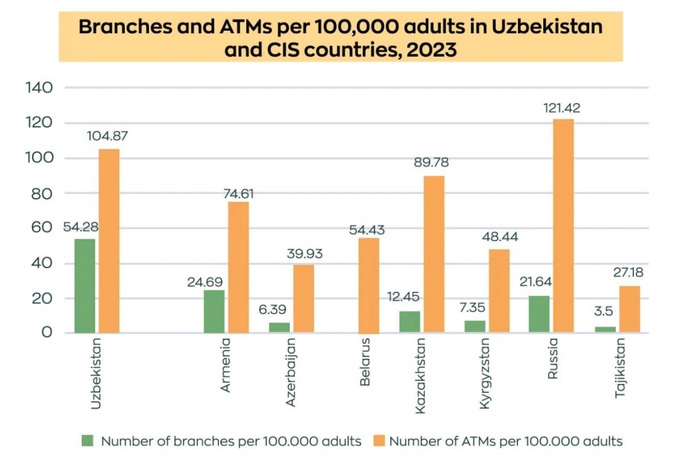

Инфраструктура — на высшем уровне СНГ

Финансовая инфраструктура в Узбекистане сейчас одна из самых плотных в СНГ. За пять лет количество точек доступа выросло почти на 20%.

В Ташкенте 94% жителей подключены к интернету. В сельской местности — 71%. Разница заметна, но не фатальна. Банкомат уже не редкость, а что-то вроде киоска у дороги — привыкли. Но доступность — это не привычка. Техника стоит, но не все понимают, как ею пользоваться или зачем.

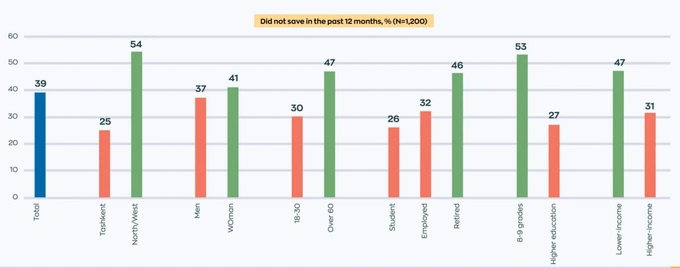

Сбережения: пока не все могут — но многие хотят

Цифра, которая многое говорит о стране: 39% не отложили ни сума за год. В Каракалпакстане таковых — 54%. Среди безработных — 52%. Среди молодых (18−30 лет) — 47%. Это много. Но давайте посмотрим вглубь: среди людей с высшим образованием таких уже 27% (против 53%, окончивших только 8−9 классов школы), а среди работающих — 32%. То есть если есть базовая стабильность — появляются и сбережения.

Именно в этих несхожих цифрах — 27% и 53% — видна переломная черта. Где-то люди учатся обращаться с деньгами в приложении. Где-то — всё ещё откладывают в конверте, потому что другого способа не знают или не доверяют.

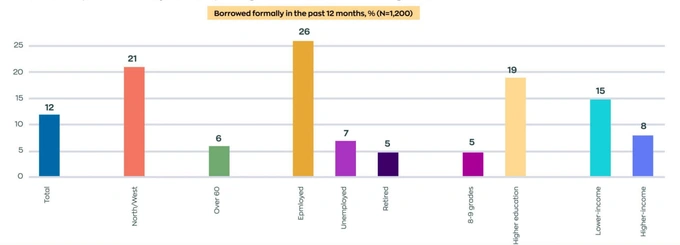

Кредиты: не отказ, а осторожность

Около 30% брали в долг, из них 12% — в банке. Остальные по-прежнему обращаются к друзьям, родственникам, знакомым. Не из-за недоверия, а из-за процедур. Банк требует документы, стабильный доход, залог. Это пока сложно.

Зато для тех, у кого есть образование и работа, формальный кредит становится нормой: 28% среди работающих и 19% с высшим образованием. Значит, система кредитования работает — но там, где человеку есть на что опереться.

Реклама на Gazeta

Пенсионеры и безработные пока остаются за рамками: 5% и 7% соответственно взяли официальные кредиты. Здесь вопрос не к людям, а к самой системе: кого она считает подходящим клиентом, а кого просто не видит.

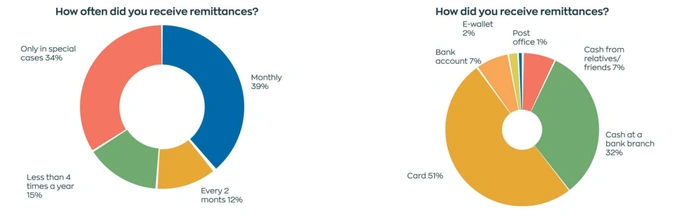

Переводы: поддержка, которую не афишируют

Ещё один пласт — денежные переводы. Их получает регулярно чуть более половины опрошенных: 39% — каждый месяц, 12% — раз в два месяца. Большинство — на карту. Но 84% снимают наличными сразу. Привычка к кэшу все ещё жива и вряд ли исчезнет в ближайшее время.

Тем не менее, 77% получающих переводы откладывают часть полученных денег. Это не стратегия, а инстинкт. Деньги могут понадобиться в любой момент, здесь сберегают не «на отпуск», а «на всякий случай» — болезнь, свадьба, непредвиденная беда.

Финансовая грамотность: теория vs практика

Финансовая грамотность растёт — 59% имеют банковский счёт. И пусть пока только 7,4% откладывают в нем средства — важно, что инфраструктура есть, знание есть, интерфейс понятен. А поведенческие привычки приходят позже.

Почти половина (47%) респондентов не использует пароли в финансовых приложениях, а в южных регионах более половины не знают, что делать, если потеряешь карту. Но это не беспечность. Это — недостаток знаний, привычки, уверенности, иногда — объяснений.

Отчёт показывает не то, как всё стало идеально, а то, что процесс идёт. Не по графику и не под лозунги. Сбивчиво, неравномерно, но идёт. Финансовая система Узбекистана больше не кажется людям чужой. Она просто пока ещё не стала своей. А дальше всё зависит не только от цифр, но и от того, будут ли те, кто эти цифры собирает, слушать тех, кто их создаёт.