Фото: Шухрат Латипов / «Газета.uz»

С 2 июля Центральный банк Узбекистана экспериментально запустил публикацию информации о средних процентных ставках по разным видам кредитов в разрезе банков.

«Почему это важно? Граждане смогут легко сравнивать предложения разных банков и выбирать наиболее подходящее. Снизится информационная неопределённость на рынке, повысится прозрачность, расширятся возможности выбора», — заявил регулятор.

Данные формируются на основе базы Государственного реестра кредитной информации Центрального банка. Пока этот механизм внедрён в тестовом режиме и будет поэтапно совершенствоваться «на основе дополнительных предложений».

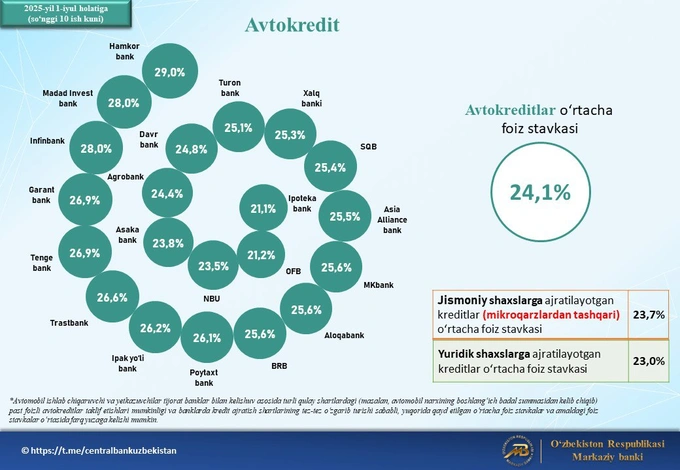

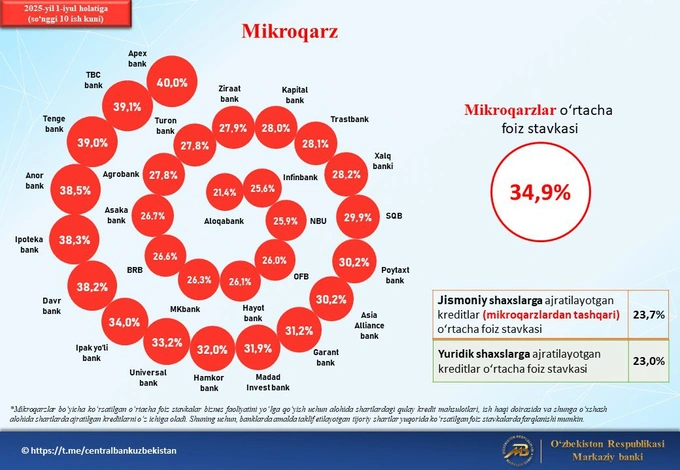

По данным на 1 июля, средняя ставка по автокредитам составила 24,1%, по микрозаймам — 34,9%. Для сравнения: средняя ставка всех кредитов для физических лиц (без учёта микрозаймов) достигает 23,7%, а для юрлиц — 23%.

Реклама на Gazeta

Самые низкие ставки по автокредитам зафиксированы в «Ипотека-банке» (21,1%), Orient Finans Bank (21,3%) и Национальном банке (23,5%). Наибольшие — в «Хамкорбанке» (29%), Madad Invest Bank и InfinBank (по 28%).

По микрозаймам самые выгодные предложения у «Алокабанка» (21,4%), InfinBank (25,6%) и Национального банка (25,9%). Дороже всего микрозаймы обходятся в Apexbank (40%), TBC bank (39,1%) и Tenge bank (39%).

Ранее Центробанк сообщил, что несмотря на ужесточение требований по кредитам, долговая нагрузка населения Узбекистана остаётся высокой. В сегменте автокредитования ситуация улучшилась, но выросли риски по микрозаймам. Увеличение числа заёмщиков с несколькими кредитами может повысить риск «заражения» между банками.

В 2024 году средний уровень общей долговой нагрузки физических лиц с учётом всех обязательств немного вырос и составил 34%. То есть граждане Узбекистана направляли более трети своего дохода на обслуживание всех долгов, включая выплаты по кредитам в банках, микрозаймам и другим обязательствам. Например, если человек зарабатывает 3 млн сумов в месяц, то 1,02 млн сумов он тратит на выплаты по кредитам.

По данным регулятора, у 5 миллионов граждан Узбекистана есть минимум один банковский кредит (без учёта микрозайма и рассрочки). При этом за последние два года растёт число заёмщиков с несколькими займами — у 11% из них уже три и больше кредитов.