Фото: Шухрат Латипов / «Газета.uz»

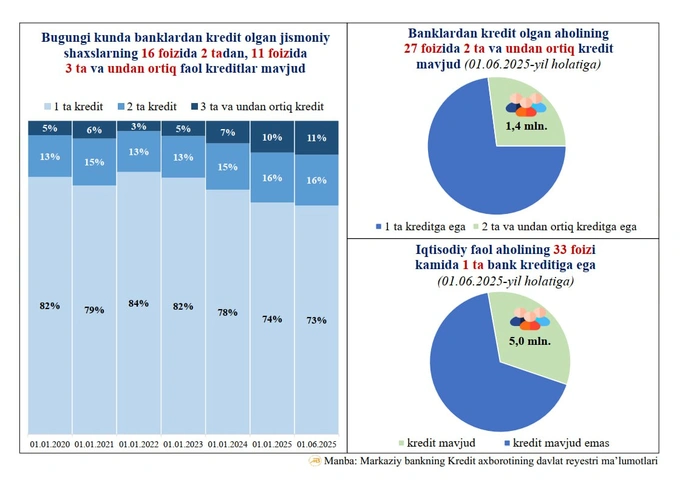

У 33% экономически активного населения или у 5 миллионов человек в Узбекистане имеется минимум один кредит, следует из данных Центрального банка.

Экономически активное население (рабочая сила) — лица, занятые любым видом трудовой деятельности, приносящей доход, а также незанятое население, нуждающееся в трудоустройстве. Если проще: это все занятые (работающие) и безработные, которые официально ищут работу и готовы приступить к ней. По итогам 2024 года их численность составила почти 15,1 миллиона человек.

Реклама на Gazeta

По данным на 1 июня 2025 года, доля физических лиц, оформивших кредиты в банках, продолжает расти. Особенно растёт доля заёмщиков с двумя и более займами.

На сегодняшний день 1,4 миллиона заёмщиков (27% от общего числа) обслуживают два и более кредитов, у 16% — два кредита.

В начале 2020 года доля заёмщиков, у которых было больше трёх кредитов, составляла всего 3%. Сейчас доля людей с тремя и более кредитами выросла до 11%.

Параллельно в процентном соотношении доля лиц с одним кредитом снизилась с 84% до 73%.

Финансист Отабек Бакиров считает, что за последние два года из-за «крайне агрессивной кредитной политики банков» потребители стали чаще брать новые кредиты поверх уже существующей задолженности.

«Проблема в том, что эта доля на самом деле ещё выше, так как в опубликованных Центральным банком данных не отражены долги граждан перед микрофинансовыми организациями, ломбардами и в рассрочку. Было бы полезно, если бы регулятор раскрыл и картину того, на какие именно продукты или услуги берутся эти вторые, третьи и последующие кредиты», — написал он.

По его мнению, в последние годы в Узбекистане появилась и растёт группа людей, которые закрывают старые долги за счёт новых заимствований.

Бакиров назвал опасной ситуацию, когда дорогие кредитные продукты выдаются гражданам без официального дохода. Отсутствие количественных ограничений на суммы кредитов сверх запрашиваемого уровня ещё больше ухудшает положение соотечественников, которые не готовы к финансовым рискам и становятся лёгкой добычей мошенников, считает он.

Ранее Центробанк сообщил, что несмотря на ужесточение требований по кредитам, долговая нагрузка населения Узбекистана остаётся высокой. В сегменте автокредитования ситуация улучшилась, но выросли риски по микрозаймам. Увеличение числа заёмщиков с несколькими кредитами может повысить риск «заражения» между банками.

В 2024 году средний уровень общей долговой нагрузки физических лиц с учётом всех обязательств немного вырос и составил 34%. То есть граждане Узбекистана направляли более трети своего дохода на обслуживание всех долгов, включая выплаты по кредитам в банках, микрозаймам и другим обязательствам. Например, если человек зарабатывает 3 млн сумов в месяц, то 1,02 млн сумов он тратит на выплаты по кредитам.