Тимур Ишметов.

Фото: Центробанк

Председатель Центрального банка Узбекистана Тимур Ишметов на пресс-конференции 28 января объяснил, почему регулятор решил сохранить основную ставку на уровне 14%, передаёт корреспондент «Газеты».

По его словам, решение принято с учётом сохраняющихся инфляционных рисков, высокой потребительской активности и необходимости удержания жёстких денежно-кредитных условий. Он отметил, что на повестке заседания рассматривался только один вариант — сохранение текущей ставки.

Инфляция снижается, но риски сохраняются

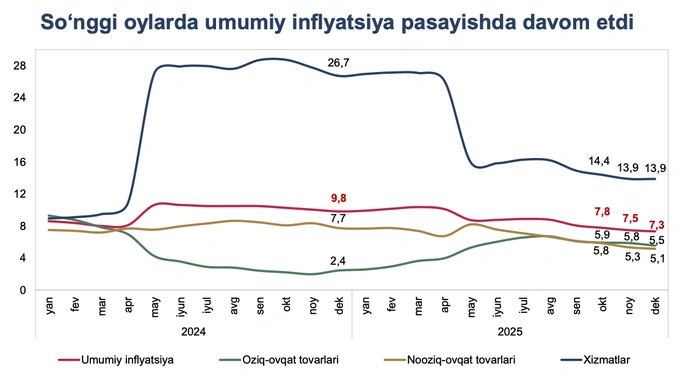

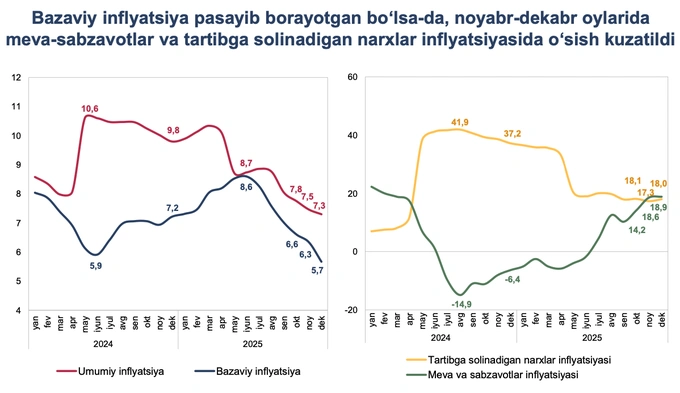

По словам Ишметова, в 2025 году общий уровень инфляции формировался по нисходящей траектории и снизился с 9,8% в начале года до 7,3% в декабре.Реклама на Gazeta

Ключевую роль в замедлении инфляции сыграли непродовольственные товары, инфляция по которым составила 5,1% в годовом выражении. Продовольственные товары за год подорожали в среднем на 5,5%.

В целом рост цен по двум третям потребительской корзины оказался ниже уровня 2024 года, что «свидетельствует о формировании широкой ценовой стабильности».

Снижение инфляции, по словам главы ЦБ, обеспечили жёсткие денежно-кредитные условия, замедление базовой инфляции и снижение импортируемого инфляционного давления.

В декабре базовая инфляция снизилась до 5,7% в годовом выражении.

Инфляция в услугах остаётся выше общей

Несмотря на общее замедление инфляции, инфляция в сфере услуг остаётся повышенной. Инфляция в сфере услуг за счёт очередного этапа либерализации тарифов на энергоресурсы составила 13,9%.

С учётом текущих факторов Центробанк ожидает дальнейшее замедление инфляции до 6,5%.

Инфляционные ожидания остаются повышенными

Хотя в течение года инфляционные ожидания снижались, в декабре был зафиксирован их рост. По итогам декабря инфляционные ожидания населения составили 11,5%, а предпринимателей — 11,1%.

Как подчеркнул глава ЦБ, ожидания остаются выше текущей инфляции, что указывает на необходимость сохранения достаточно жёстких денежно-кредитных условий для устойчивого снижения инфляции до целевого уровня.

Экономика растёт быстрее ожиданий

В 2025 году в экономике сохранилась высокая потребительская и инвестиционная активность.

По итогам года темпы экономического роста составили 7,7%, что оказалось выше прогнозных значений. Это будет способствовать увеличению предложения товаров и услуг на внутреннем рынке в перспективе.

Результаты опросов по изучению потребительских настроений показывают, что большинство предпринимателей выразили уверенность в улучшении макроэкономической ситуации в 2026 году и намерены расширять свою деятельность.

Кредитование и доходы населения

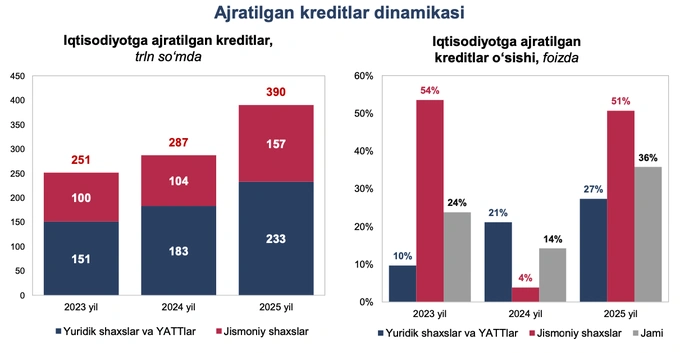

По итогам 2025 года объём кредитов, выданных экономике, вырос на 35,8% — до 390 трлн сумов.

Совокупный остаток кредитных вложений достиг 665 трлн сумов, при этом кредиты в национальной валюте выросли на 22,3%.

«Высокие темпы роста розничных кредитов, выданных населению, включая микрокредиты и кредитные карты, в перспективе могут усилить инфляционное давление со стороны спроса», — сказал Ишметов.

В связи с этим ЦБ усилил макропруденциальные меры.

«Для того чтобы данные меры привели к сбалансированию темпов роста розничного кредитования, потребуется определённое время», — отметил он.

Дополнительным фактором спроса стал рост доходов населения. В 2025 году совокупные доходы населения увеличились на 18,9%, а в реальном выражении — на 9,2%.

Экспорт, внешняя среда и курс

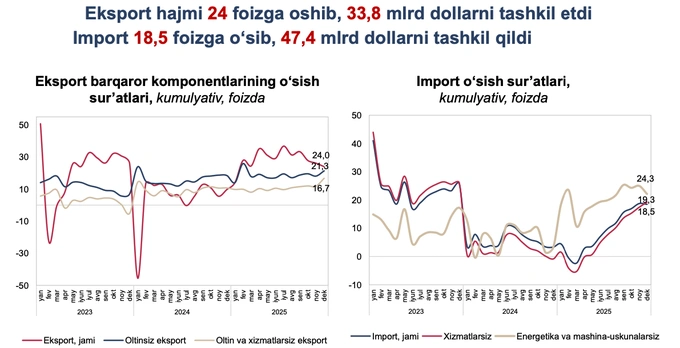

Экспорт в 2025 году вырос на 24% и составил 33,8 млрд долларов. Экспорт без учёта золота достиг 24 млрд долларов, что на 21,3% больше, чем в предыдущем периоде.

Поступления валютной выручки способствовали стабильности валютного рынка. В 2025 году годовое укрепление национальной валюты составило около 6,9%.

Глава ЦБ отметил, что давление на реальный эффективный курс в ближайшие месяцы не ожидается.

Денежный рынок и депозиты

Денежный рынок сформировался в жёсткой фазе, что поддержало рост сбережений. Ставки денежного рынка сформировались на уровне, близком к основной ставке, — в диапазоне около 13,5−13,8%.

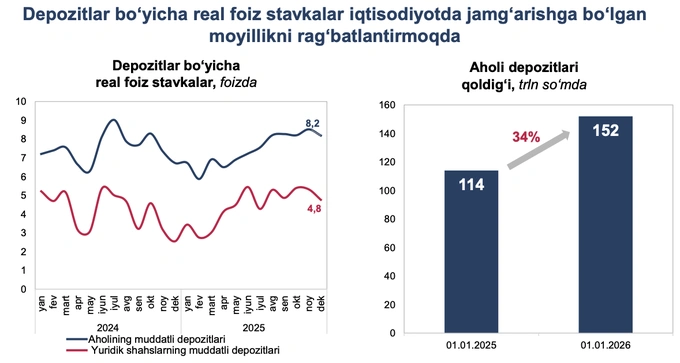

Реальные процентные ставки по депозитам остаются высокими. В декабре реальная ставка (минус инфляционные ожидания) по депозитам составила 8%.

Объём депозитов населения вырос на 34% — с 114 трлн до 152 трлн сумов.

Возможность снижения ставки

Центробанк допускает пересмотр основной ставки при устойчивом замедлении инфляции.

«Если в ближайших кварталах инфляция и инфляционные ожидания продолжат устойчиво снижаться, то с учётом изменений регулируемых цен появятся возможности рассмотреть снижение основной ставки при сохранении жёсткости денежно-кредитных условий».

При этом стратегическая цель остаётся неизменной.

«Денежно-кредитная политика Центрального банка будет по-прежнему направлена на снижение инфляции в среднесрочной перспективе до целевого уровня 5%, обеспечение макроэкономической стабильности и сохранение покупательной способности населения».

Разница между ставкой и инфляцией выросла почти до 7%

На пресс-конференции отмечалось, что инфляция в Узбекистане последовательно снижается: по итогам 2025 года она составила 7,3%, тогда как в марте прошлого года находилась на уровне 10,3%. В момент повышения основной ставки до 14% в марте разница между ставкой и инфляцией составляла 3,7%, сейчас же она приблизилась к 6,7%.

В этой связи был задан вопрос, какая разница между основной ставкой и инфляцией является оптимальной для экономики и как она определяется.

По словам заместителя председателя Центробанка Нодирбека Очилова, при оценке этого разрыва Центральный банк в первую очередь ориентируется не на текущую инфляцию, а на инфляционные ожидания. При таком сравнении разница составляет около 3,5%.

При этом в нейтральных условиях разница между ставкой и инфляцией, по его словам, действительно обычно составляет около 3%.

«Однако в текущих жёстких условиях, что также признаётся на международном уровне, требуется формирование более высокой разницы — на уровне 6−7%, поскольку факторы спроса, оказывающие давление на инфляцию, остаются сильными», — пояснил зампред ЦБ.

Он также отметил, что Центральный банк совместно с международными партнёрами проводил исследования по оценке нейтральной процентной ставки.

«Департаменты Центрального банка совместно с международными партнёрами провели исследования по расчёту нейтральной процентной ставки — то есть такой ставки, которая в долгосрочной перспективе не наносит ущерба экономическому росту. По результатам этих исследований средний уровень нейтральной реальной ставки оценивается примерно в 4,5%», — сообщил Очилов.

По его словам, для выхода на такой уровень необходимо, чтобы инфляция перешла в устойчивую нисходящую траекторию, а инфляционные ожидания продолжили снижаться.

«Если рассматривать ситуацию с точки зрения ожиданий, разница не выглядит чрезмерно высокой», — подчеркнул он.

Заместитель председателя ЦБ также обратил внимание на сохраняющиеся высокие спреды между основной ставкой, депозитными и кредитными ставками.

По мере смягчения инфляционных факторов такие спреды могут сократиться.

«Исходя из текущей жёсткости общих денежно-кредитных условий в экономике, по мере снижения инфляции и прояснения ситуации с регулируемыми ценами в будущем появятся возможности для снижения уровней этих ставок», — заключил Нодирбек Очилов.