Фото: Евгений Сорочин / «Газета.uz»

Средние ставки по банковским вкладам в Узбекистане снижаются третий месяц подряд, тогда как ставки по кредитам резко растут. Об этом свидетельствуют данные Центрального банка.

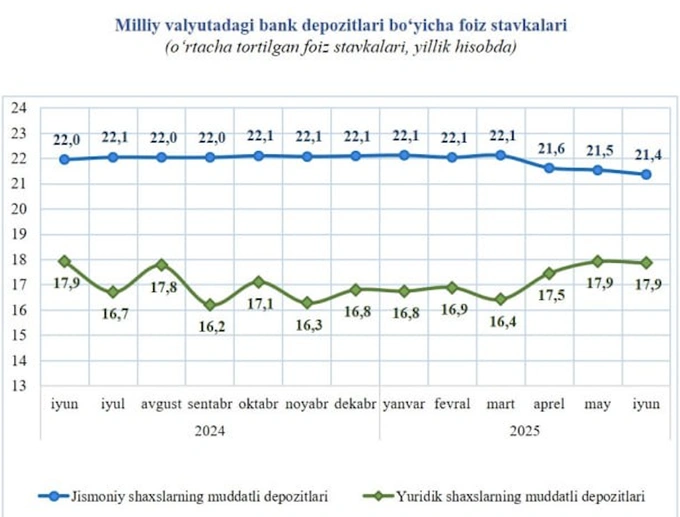

Депозиты

По итогам июня средняя доходность срочных депозитов в национальной валюте составила 19,7%, снизившись на 0,1 п. п. по сравнению с маем. Тем не менее, показатель остаётся выше апрельского уровня (19,5%). Ставки по вкладам сроком до одного года выросли до 18,8% (+0,4 п. п.), по долгосрочным опустились до 20% (-0,3 п. п.)

Вклады физических лиц продолжают дешеветь: их средняя ставка опустилась до 21,4% после двух месяцев подряд снижения на 0,1 п. п. Краткосрочные депозиты за два месяца потеряли лишь 0,1 п. п., составив 20,56%, а по долгосрочным вкладам показатель впервые с февраля прошлого года снизился до 21,5% (-0,3 п. п.).

Реклама на Gazeta

Средние ставки по депозитам юрлиц в июне остались без изменений (17,9%) после роста. Это максимальный показатель с июня прошлого года. Ставки по краткосрочным корпоративным вкладам в прошлом месяце достигли 18% (+0,3 п. п.), а по долгосрочным потеряли доходность — 17,8% (-0,3 п. п.).

По итогам июня средняя ставка по валютным вкладам составила 4,6%, что выше показателя мая (4,5%), но ниже апрельского уровня (4,7%). Банки предлагали доходность в 3,1% (+0,8 п. п.) по валютным депозитам до 1 года.

Ставка по срочным валютным вкладам для физлиц достигла 4,8% (+0,2 п. п.), для юрлиц — 4,2% (-0,1 п. п.).

Кредиты

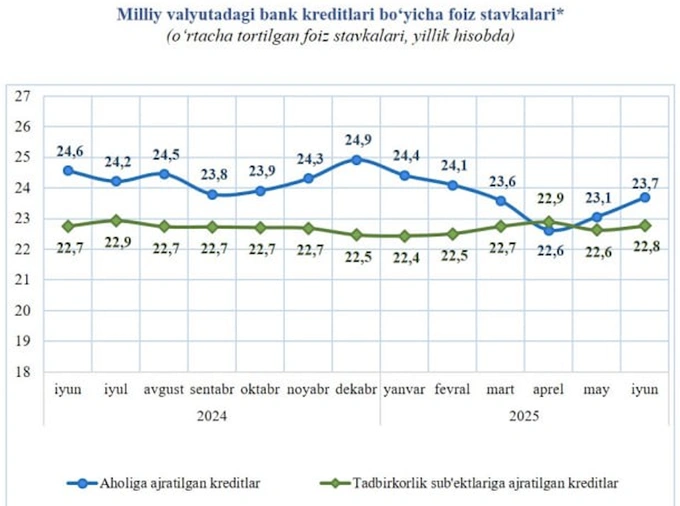

В то время как доходность по вкладам снижается, ставки по кредитам в национальной валюте вновь начали расти после краткого периода снижения в начале года. В июне средняя ставка по сумовым кредитам увеличилась до 23,2% (+0,4 п. п. по сравнению с маем), вернувшись к уровню февраля.

Особенно заметен рост ставок по займам для населения — за два месяца они прибавили свыше 1%. Если в апреле они опустились до двухлетнего минимума (22,6%), то в мае выросли до 23,1% (+0,5 п. п.), а в июне — до 23,7% (+0,6 п. п.).

Краткосрочные потребительские кредиты до 1 года подорожали наиболее резко — на 2,3% за два месяца (в том числе +1,8% в июне), впервые с лета 2020 года достигнув отметки в 28,1%. Ставка по кредитам свыше 1 года составила 23,6% (+1 п. п. за два месяца).

Ставки по кредитам для бизнеса менялись менее существенно: в мае они снизились до 22,6% (-0,3 п. п.), в июне немного выросли до 22,8% (+0,2 п. п.). Краткосрочные займы подешевели до 22,1% (-0,8 п. п.), долгосрочные подорожали до 23,2% (+0,3 п. п.).

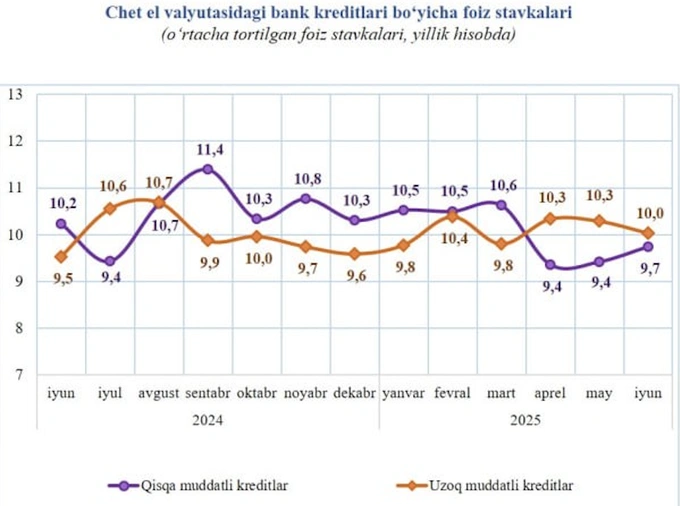

Средние ставки по валютным кредитам остаются на стабильном уровне — около 9,9%.

Финансист Отабек Бакиров считает, что разнонаправленная динамика ставок по кредитам и депозитам может быть связана с другими факторами и рисками. «В частности, значительные убытки, признанные в текущем периоде, но финансировавшиеся ранее, а также давление в виде участия в несвойственных банкам проектах и высоких административных издержках неизбежно сказываются на ценовой политике банков», — заявил он.

В марте банки Узбекистана один за другим начали снижать ставки по вкладам, несмотря на повышение основной ставки Центробанка. Экономисты предупредили о негативных последствиях возможного административного вмешательства.