Фото: Евгений Сорочин / «Газета.uz»

Переход к более гибкому курсообразованию в Узбекистане, начатый в 2017 году с унификации официального и рыночного курсов, в 2025-м вышел на новый этап. Об этом рассказал заместитель председателя Центрального банка Нодирбек Очилов на круглом столе в конце ноября, посвящённом значению плавающего валютного курса в режиме инфляционного таргетирования, передаёт «Газета».

Начало реформ

По словам Нодирбека Очилова, реформы валютного рынка начались в 2017 году с отказа от множественных курсов — на тот момент на рынке существовало несколько параллельных курсов: официальный, уличный, «чёрный» рынок.

«Доступ предпринимателей и физических лиц к валютному рынку был ограничен: существовал перечень компаний, которым разрешалось получать иностранную валюту. Расширение доступа к рынку стало крайне важным шагом — мы предоставили всем предприятиям и домохозяйствам неограниченный доступ к валютному рынку», — подчеркнул зампред ЦБ.

Инфраструктура и роль банков

Второй этап реформ пришёлся на 2020−2021 годы и был связан с развитием инфраструктуры валютного рынка.Реклама на Gazeta

«Мы заменили фиксинговые сессии на call-аукционы и непрерывные аукционы, в результате чего банки стали играть более активную роль в процессе ценового формирования», — сообщил Нодирбек Очилов.

Сначала официальный курс публиковался раз в неделю, затем — ежедневно. В 2020 году банкам разрешили проводить операции в пределах собственных лимитов открытой валютной позиции, отказавшись от требования предварительного депонирования средств (необходимости вносить определённую сумму средств до совершения сделки).

Следующим шагом стало институциональное укрепление рынка. В частности, был введён внутренний кодекс поведения на валютном рынке, который стал ориентиром для участников.

Затем началась подготовка к запуску инструментов хеджирования — производные финансовые инструменты, такие как фьючерсы, форварды, опционы и свопы, которые позволяют управлять рисками, фиксируя будущие цены или обмениваясь активами, чтобы защитить себя от неблагоприятных колебаний рыночных курсов, процентных ставок и цен на товары.

2025 год: двустороннее движение курса и рост волатильности

По его словам, ключевым этапом стало начало 2025 года. Прежде всего расширился круг коммерческих банков и других участников рынка, увеличились спреды, и с апреля началось двустороннее движение обменного курса — курс стал двигаться в обоих направлениях.

Если раньше доминировали ожидания устойчивого обесценения, то теперь ситуация меняется.

«На начальном этапе реформ преобладал тренд на обесценение, иногда наблюдались довольно резкие коррекции, но они носили эпизодический характер. Начиная с апреля, на валютном рынке сформировались устойчивые двусторонние движения, усилилась роль коммерческих банков в ценовом формировании», — сказал Очилов.

При этом, как отметил он, Центральный банк чётко позиционировал себя как принимающего цену участника рынка (price taker), то есть ЦБ не устанавливает и не диктует курс, а принимает ту цену, которую сформировал рынок.

«Мы задали себе вопрос: что мы можем и должны делать, чтобы не влиять на тренд и обеспечить свободное плавание курса? Было принято решение допустить большую гибкость и большую волатильность на рынке — это стало краеугольным камнем дальнейших изменений», — подчеркнул он.

Замглавы регулятора указал, что в результате начали формироваться новые ожидания, прежде всего у экономических агентов.

«Параллельно, при поддержке международных институтов, мы продолжили развитие инфраструктуры — улучшили формат аукционов, усилили роль банков в аукционах, увеличили количество маркет-мейкеров, к которым присоединились и крупные банки. Мы также расширили допустимые спреды для маркет-мейкеров и предоставили им больше возможностей для активной работы на рынке», — сказал он.

Очилов указал, что волатильность на валютном рынке выросла, и это является не признаком нестабильности, а свидетельством более гибкого и отзывчивого рынка, который улучшает процесс ценового формирования и способствует развитию более качественных практик управления рисками.

«Глядя вперёд, мы сохраняем приверженность поэтапному переходу к полностью сформированному плавающему обменному курсу — такому режиму, который способен лучше поглощать внешние шоки, одновременно обеспечивая ценовую стабильность в рамках инфляционного таргетирования», — отметил он.

Коммуникация

Нодирбек Очилов. Фото: Центробанк

Для диалога с рынком была создана рабочая группа по валютному рынку (FX working group), а коммуникация стала одним из ключевых элементов реформ.

«Мы начали ежедневно публиковать результаты аукционов: в 10:30 Республиканская валютная биржа объявляет итоги аукциона, а после завершения непрерывной сессии, около 16:00, публикуется официальный обменный курс», — сказал он.

После перерыва ЦБ также возобновил публикацию FX Market Review.

«С октября мы снова публикуем FX Market Review — отчёт о динамике рынка, изменениях спроса и предложения, а также о роли ключевых участников», — уточнил Очилов.

Ключевые цели Центробанка на будущее — дальнейшее улучшение процесса ценового формирования и усиление роли участников рынка в определении обменного курса, а также расширение рыночной инфраструктуры.

«Речь идёт в том числе о развитии института центрального контрагента (CCP). Кроме того, нашей целью является развитие локальных оншорных инструментов хеджирования, и при поддержке международных финансовых институтов и консультантов мы будем двигаться в этом направлении», — сказал он.

Интервенции, золото и принцип нейтральности

Нодирбек Очилов подчеркнул, что усилия ЦБ направлены на формирование режима свободно плавающего обменного курса.

«Мы будем предпринимать все необходимые шаги для полноценного перехода к свободному плаванию, при этом не вмешиваясь в фундаментальные тенденции формирования обменного курса. Наши операции на рынке будут осуществляться исключительно на основе принципа нейтральности», — сказал он.

При этом Центробанк остаётся единственным покупателем золота и проводит стерилизацию ликвидности.

«Обсуждался вопрос о том, что Центральный банк не должен вмешиваться в рынок. В целом мы с этим согласны, однако при этом мы являемся единственным покупателем золота и обязаны стерилизовать ликвидность. Поэтому мы будем участвовать в рынке исключительно в рамках принципа нейтральности резервов», — заявил он.

Очилов указал, что активное вмешательство ЦБ на валютном рынке отразилось бы на международных золотовалютных резервах.

«Если бы Центральный банк действительно активно вмешивался в рынок, как иногда утверждают отдельные экспортёры и компании, это было бы видно по динамике резервов. Однако объём международных резервов продолжает расти — причём увеличивается не только золотая, но и ликвидная часть. Мы не используем резервы для поддержания или корректировки обменного курса. Мы проводим лишь зеркальные операции, при этом цена для этих операций формируется рынком», — заявил он.

При этом рынок определяет цену, и «только после этого ЦБ выходит на рынок с соответствующим объёмом операций в рамках принципа нейтральности».

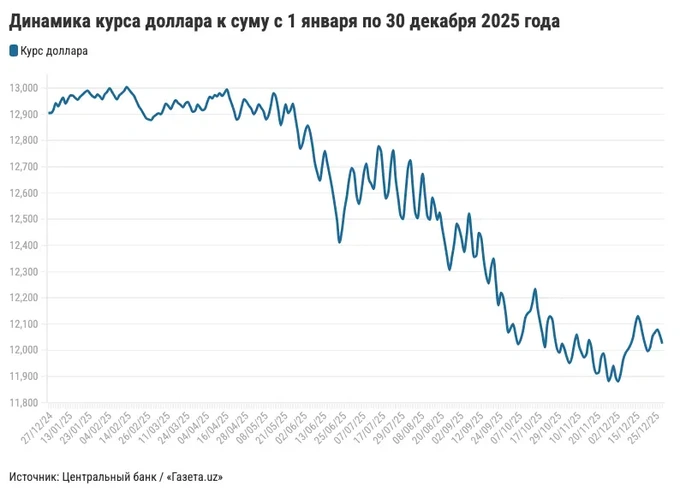

Укрепление сума

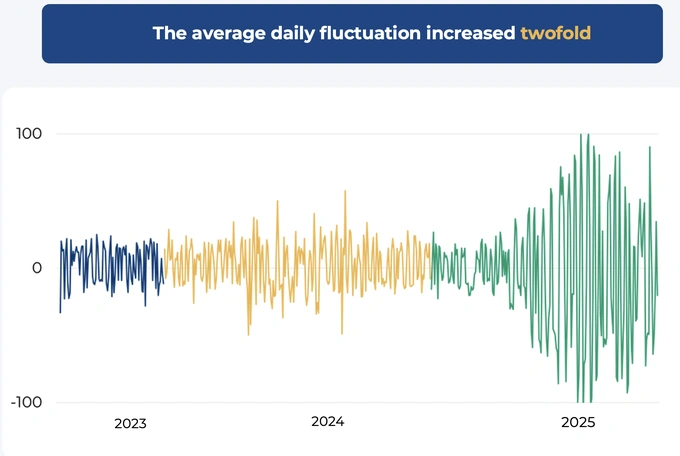

Средняя волатильность сума.

Начиная с апреля сум начал укрепляться, а по итогам 2025 года сум подорожал к доллару на 879,58 сума — с 12904,91 до 12025,33 сума (+6,8%).

По словам Очилова, это укрепление в основном было поддержано ростом экспорта, увеличением объёмов денежных переводов и притоком иностранных инвестиций. Одновременно почти вдвое выросла краткосрочная волатильность цен на рынке.

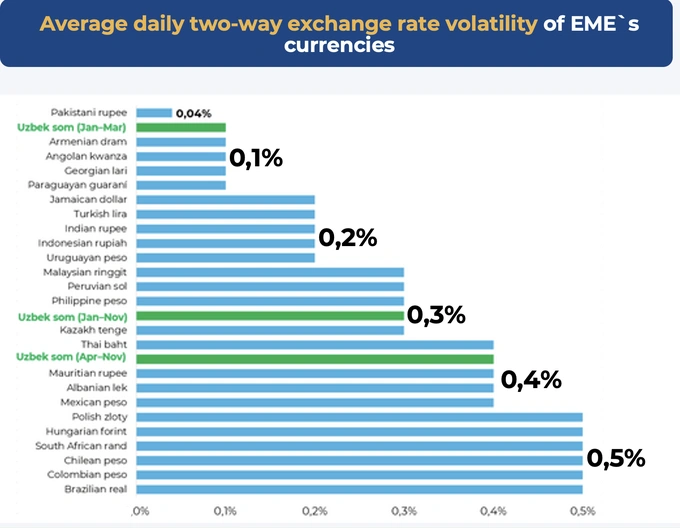

Волатильность национальных валют в развивающихся экономиках.

Волатильность (колебания валюты) приблизилась к уровням, которые обычно наблюдаются в сопоставимых странах с формирующимися рынками. Если смотреть на стандартное отклонение ежедневных колебаний, ранее оно составляло около 0,1%. Затем, начиная с ноября, дневные колебания достигали примерно 0,3%. В период с апреля по ноябрь этот показатель увеличился примерно до 0,4%.

«Таким образом, мы приближаемся к средним значениям волатильности наших основных торговых партнёров и других стран с формирующимися рынками, работающих в условиях плавающего обменного курса. Для нас это позитивный сигнал», — подчеркнул он.

Центробанк исходит из того, что краткосрочная волатильность со временем приведёт к долгосрочной стабильности.

«Это и является нашей краткосрочной целью — наряду с развитием рыночной инфраструктуры и углублением рынка», — заявил Очилов.

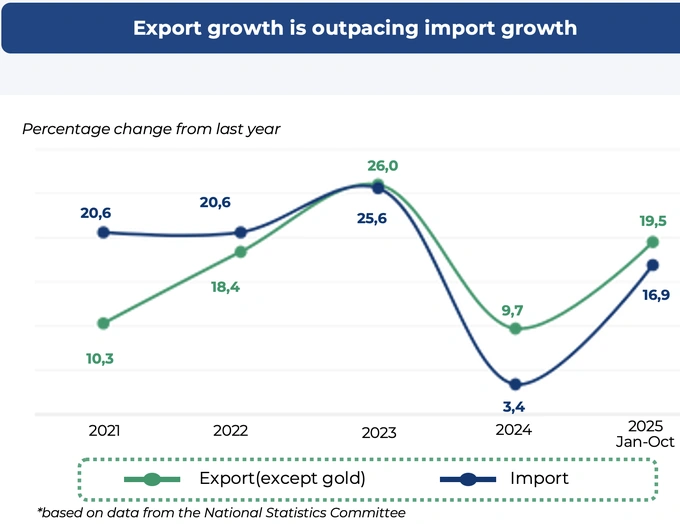

Одним из ключевых факторов, обусловивших текущее укрепление, стало то, что рост экспорта опередил рост импорта (за январь-октябрь).

«Точка безубыточности была достигнута в 2023 году, что помогло снизить структурное давление на валютный рынок. Кроме того, если посмотреть на динамику оборота валютного рынка, за последние годы он существенно вырос и в настоящее время составляет около 83% ВВП, что свидетельствует о высокой глубине рынка и активном участии его участников», — отметил замглавы ЦБ.

Юридические лица по-прежнему формируют основную часть операций на валютном рынке, что «отражает растущую вовлечённость реального сектора, международной торговли и инвестиционной активности».

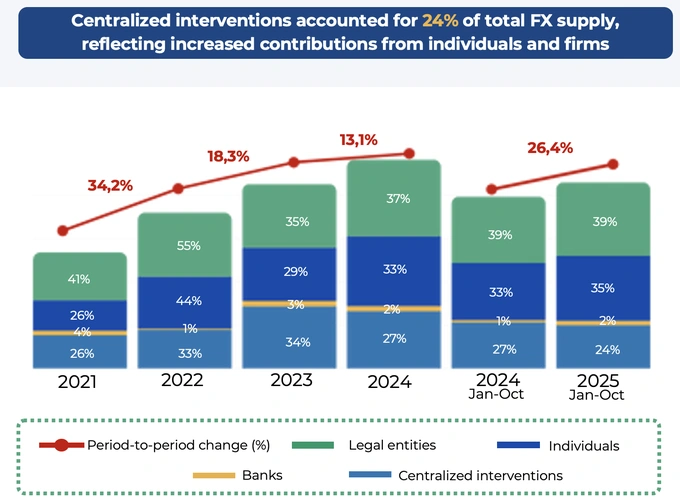

«Центральный банк действительно участвует в рынке, однако, если посмотреть на последний график, видно, что интервенции носят централизованный характер и осуществляются не только Центральным банком, но и Министерством финансов», — уточнил он.

При этом, по словам Очилова, их доля последовательно сокращается из года в год: например, в 2023 году она составляла около 32−34%, тогда как сейчас снизилась до 24%. В текущем году совокупная доля интервенций — операций Министерства финансов и зеркальных операций Центрального банка — сократилась примерно до 23% от общего предложения иностранной валюты.

«Мы не планируем увеличивать эту долю; напротив, по мере развития рынка наше присутствие в структуре предложения будет становиться всё меньшим», — сообщил он.

Влияние крепкого сума на инфляцию и обслуживание долга

Укрепление сума способствовало снижению инфляции, в частности импортируемой инфляции. Инфляция по импортируемым товарам — как продовольственным, так и непродовольственным — снизилась до 5,8%.

«Да, мы наблюдали некоторое ускорение инфляции в сфере услуг, однако снижение импортной инфляции сыграло важную роль в общем замедлении инфляции. Кроме того, вклад курсовых факторов в инфляционные ожидания сократился вдвое», — напомнил он.

Рост доверия к национальной валюте приводит к снижению долларизации как депозитов, так и кредитов. ЦБ наблюдает устойчивую тенденцию снижения долларизации по обоим направлениям.

Более крепкий сум также снизил нагрузку по обслуживанию внешнего долга.

«Да, это может означать меньшие доходы для бюджета, однако при этом у государства есть и внешние обязательства, которые необходимо обслуживать, и расходы на обслуживание долга также снизились. Если смотреть шире, более низкая инфляция уменьшает давление на правительство в части необходимости ежегодной индексации (повышения) заработных плат и других социальных выплат. Аналогичным образом частные компании сократили издержки на обслуживание долговых обязательств примерно на 5%», — сказал он.

Регулятор наблюдает изменение ожиданий. Очилов утверждает, что компании и физические лица больше не закладывают в цены дополнительную «премию» за ожидаемое обесценение обменного курса.

«На ежемесячной основе мы проводим опросы населения и компаний, а также ежеквартальные опросы и очные встречи с бизнесом, где спрашиваем об их восприятии динамики обменного курса. В ответ мы слышим, что сегодня они больше не включают в ценообразование дополнительные наценки в размере 15−20%, как это было ранее. Таким образом, изменилась и логика формирования цен после перехода к двусторонним движениям курса. Это очень позитивный сигнал для экономики», — считает он.

Он подтверждает, что необходимо двигаться в сторону рынка, и что участники рынка должны понимать: больше не будет движения курса только в одном направлении в виде обесценивания. Движения будут двусторонними, и волатильности не стоит бояться, сказал Очилов.

«Мы, безусловно, осознаём опасения, связанные с конкуренцией, экспортной выручкой и другими вопросами. Однако если глубже проанализировать потенциал экспортёров, становится очевидно, что большинство из них имеют кредиты в иностранной валюте, импортируют сырьё и осуществляют платежи в валюте. Поэтому укрепление или любые другие курсовые колебания воздействуют не только с негативной, но и с позитивной стороны», — пояснил зампред Центробанка.

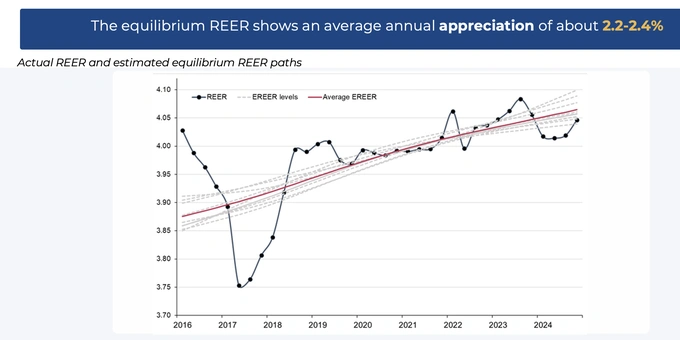

Команда ЦБ проводит различные сценарные анализы и исследования, чтобы оценить, движется ли рынок в правильном направлении, каков равновесный уровень реального эффективного обменного курса (REER) и каким он должен быть. Проведённый анализ показывает, что для развивающейся экономики в долгосрочной перспективе является нормальным наличие тенденции к реальному укреплению валюты.

«В настоящее время поведенческий равновесный реальный эффективный обменный курс предполагает допустимое укрепление на уровне 2,2−2,4%. Кроме того, проведённые симуляции показывают, что, несмотря на краткосрочную волатильность фактического REER, среднее отклонение от фундаментальных трендов остаётся низким — около 0,5%», — сообщил он.

Эти факторы дают основания считать, что именно рынок должен в первую очередь формировать цену.

«Мы должны понимать, что колебания обменного курса оказывают на экономику разное влияние: они не только создают трудности, но и поддерживают экономику по ряду направлений. Оба этих эффекта допустимы, и им следует позволять проявляться. При этом обменный курс должен выполнять роль амортизатора — позволять экономике ощущать внешние шоки и быть готовой к ним», — указал замглавы регулятора.

По словам Очилова, всё, что делает Центральный банк на валютном рынке, направлено на развитие рынка, а не против его развития и не против его участников.