Фото: Центробанк

Рост розничного кредитования в Узбекистане в ближайший год сохранится на уровне текущих показателей, несмотря на высокие процентные ставки. Об этом на пресс-конференции 28 января заявили в руководстве Центрального банка, передаёт корреспондент «Газеты».

Отвечая на вопрос о перспективах ипотеки, микрозаймов и автокредитов, заместитель председателя Центрального банка Нодирбек Очилов отметил, что ускорение розничного кредитования стало заметным с 2022 года.

«Если рассматривать ситуацию в долгосрочной перспективе, то ранее, в период с 2017 по 2024 годы, в Узбекистане наблюдались высокие объёмы и темпы роста кредитования юридических лиц. Начиная с 2022 года высокие темпы роста стали фиксироваться уже в сегменте розничного кредитования», — сказал он.

По его словам, это связано с реализацией отложенного спроса, ростом доходов населения и расширением потребительских расходов.Реклама на Gazeta

«Согласно нашим прогнозам, в следующем году темпы роста розничных кредитов сохранятся на уровне текущего года. Да, процентные ставки остаются жёсткими и высокими, однако одновременно сохраняется и высокий спрос на розничные кредиты, что напрямую объясняется ростом экономики и увеличением потребительского спроса», — отметил Очилов.

Он добавил, что в среднесрочной перспективе регулятор ожидает постепенную нормализацию ситуации.

«Начиная с последующих лет, по мере усиления эффекта макропруденциальных мер, мы ожидаем нормализацию ситуации. Темпы роста кредитования будут всё больше соотноситься с динамикой доходов населения и постепенно — в ближайшие 3−4 года — выравниваться с темпами роста других видов кредитов», — заявил он.

Согласно прогноза, в последующие годы рост кредитования будет находиться вблизи уровня около 30%.

Председатель Центрального банка Тимур Ишметов подчеркнул, что регулятор не планирует жёстко ограничивать розничное кредитование.

«Вы знаете, что темпы роста розничного кредитования сейчас достаточно высокие. Это действительно связано с высоким спросом — у населения объективно растёт потребность в кредитах. Однако в целом объём розничного кредитования по отношению к экономике (ВВП) по-прежнему остаётся сравнительно низким», — сказал он.

По его словам, регулятора беспокоит не сам рост кредитования, а риски чрезмерной долговой нагрузки населения.

«Нас беспокоит не сам рост розничного кредитования, а его слишком резкое ускорение и связанное с этим качество долговой нагрузки населения. Пожалуйста, пусть кредиты выдаются, но они должны быть качественными — не эмоциональными, не раздавать направо и налево, чтобы завтра это не превратилось в проблемный долг», — отметил Ишметов.

Он также сообщил о планируемых мерах по защите заёмщиков.

«С этого года начнётся работа по ограничению начисления дополнительных штрафов и повышенных процентов в случаях, когда заёмщик временно не может своевременно погасить задолженность. Пока банкам даны соответствующие указания и разъяснена наша позиция. В течение года эти подходы будут закреплены в нормативных документах», — заявил председатель ЦБ.

По оценке регулятора, в среднесрочной перспективе розничное кредитование продолжит расти.

«Нас беспокоит не рост розничного кредитования как таковой, а то, чтобы в рамках этого роста население не оказывалось в долгах. В среднесрочной перспективе, по нашему мнению, розничное кредитование будет продолжать расти, поскольку совокупный спрос в экономике всё ещё не полностью удовлетворён», — подчеркнул Ишметов.

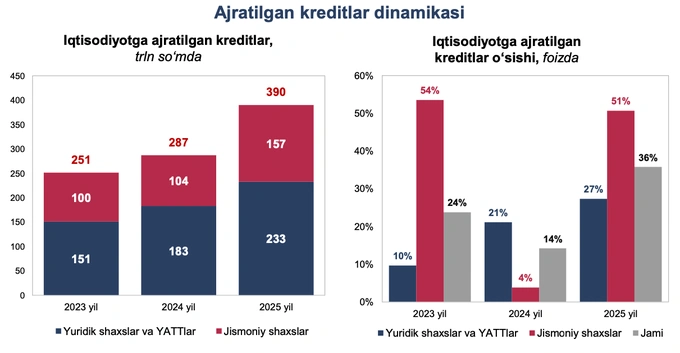

Напомним, по итогам 2025 года объём кредитов, выданных экономике, вырос на 35,8% — до 390 трлн сумов. Кредитование физических лиц выросло на 51% — со 104 трлн до 157 трлн сумов. Совокупный остаток кредитных вложений достиг 665 трлн сумов, при этом кредиты в национальной валюте выросли на 22,3%.

«Высокие темпы роста розничных кредитов, выданных населению, включая микрокредиты и кредитные карты, в перспективе могут усилить инфляционное давление со стороны спроса», — сказал Тимур Ишметов.