Фото: Евгений Сорочин / Gazeta

Отмена заявленных налоговых и таможенных льгот не равна доходам бюджета на эту сумму — колонка

Если отменить все заявленные налоговые и таможенные льготы, бюджет не получит автоматически сопоставимую сумму. На примере НДС видно, что значительная часть таких «льгот» является не прямой поддержкой отдельных отраслей, а частью конструкции самого налога, считает Аббосбек Жураев.

Сегодня, 09:50

Колонки

Экономика

Узбекистан продолжает работу по упорядочению налоговых и таможенных льгот. Но для качественных решений недостаточно знать их общий объём. Нужно понимать, какие льготы являются государственной поддержкой отдельных отраслей, а какие — частью базовой архитектуры налога. Без этого есть риск переоценить возможные доходы бюджета, считает директор Института сокращения теневой экономики и фискального анализа при Министерстве экономики и финансов Узбекистана Аббосбек Жураев.

Если отменить льготы на 178 трлн сумов, бюджет не получит автоматически столько же доходов. Значительная часть так называемых льгот является элементом конструкции самого налога и не может считаться прямыми потерями бюджета.

Это связано с двойственной природой налоговых льгот. С одной стороны, они используются как инструмент стимулирования экономики, с другой — фактически являются государственными расходами, только реализуемыми не через прямое финансирование, а через налоговую систему.

Поэтому важно наладить полноценный учёт налоговых льгот, чтобы государство видело весь объём ресурсов, перераспределяемых через налоговую систему, и понимало, кому и с какой целью предоставляется поддержка.Реклама на Gazeta

Такая система позволит объективно оценивать эффективность налоговых мер поддержки и их влияние на социально-экономическое развитие.

Рассмотрим это на примере льгот по НДС — с точки зрения того, какие из них действительно можно считать налоговыми расходами и какие доходы бюджет мог бы получить при их отмене.

Льготы за 2025 год

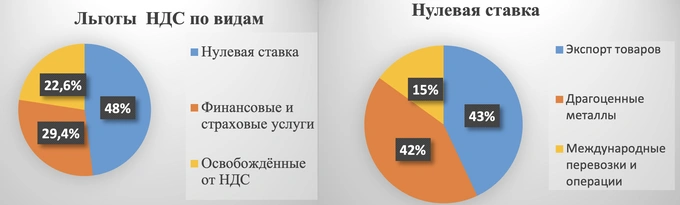

Общая сумма налоговых и таможенных льгот — освобождений, частичных вычетов, пониженных ставок, включая нулевую ставку по НДС, беспошлинный ввоз по международным договорам и другие меры, учитываемые налоговыми и таможенными органами, — по итогам 2025 года составила 178,2 трлн сумов.

Из общей суммы льгот на налог на добавленную стоимость пришлось 64%, или 114,7 трлн сумов. На втором месте — льготы по таможенной пошлине: 34,2 трлн сумов, или 19,2%. На третьем — льготы по налогу на прибыль: 15,8 трлн сумов, или 8,9%.

Из совокупной суммы льгот по НДС — 114,7 трлн сумов — около 91,7 трлн сумов администрируются налоговыми органами, а 23 трлн сумов — таможенными органами.

По предварительной оценке, около 76% заявленных льгот по НДС могут быть отнесены к элементам архитектуры налога.

Не все заявленные льготы являются льготами по экономической сути. Часть из них — это элементы самой конструкции налога. Поэтому важно определить «эталон» налога, отклонение от которого и будет рассматриваться как льгота.

«Льгота» признается налоговым расходом, если она предоставляет преимущество отдельным категориям лиц, поддерживает отдельные отрасли или виды деятельности либо приводит к выпадающим доходам бюджета в пользу конкретных получателей.

Например, освобождение резидентов IT-парка от НДС является налоговым расходом, поскольку эта мера предоставлена как отраслевая поддержка.

При работе с налоговыми расходами важно правильно оценивать и возможные «потери доходов». Нужно понимать, какие поступления бюджет реально мог бы получить в случае отмены льготы. Иными словами, отмена льгот не по всем налогам даст эффект в размере сумм, отражённых в налоговой отчетности.

В Институте работа по полноценной оценке налоговых расходов только началась. По предварительной оценке, около 3−4 месяцев потребуется на определение эталонной системы налогообложения, после чего можно будет провести более детальный анализ и оценить, какую сумму бюджет действительно мог бы получить при отмене отдельных категорий льгот.

Сумму льгот по НДС, администрируемую налоговыми органами, можно условно разделить на три блока.

Нулевая ставка налога

В 2025 году сумма таких операций составила 44 трлн сумов, или 48% от общей суммы льгот по НДС. Этим механизмом воспользовались 8677 субъектов.

Нулевая ставка, применяемая при экспорте или аналогичных операциях, по своей сути не является налоговой льготой, хотя формально и относится к пониженным ставкам.

Нулевой ставкой при экспортных операциях воспользовались 6595 экспортёров на сумму 19 трлн сумов.

Нулевая ставка поддерживает конкурентоспособность отечественных производителей. При ввозе в страну назначения такие товары облагаются налогом уже там, что обеспечивает реализацию принципа страны назначения.

Подход к оценке налоговых расходов через «эталонную» структуру налога соответствует международной практике. МВФ и ОЭСР рекомендуют государствам регулярно проводить инвентаризацию налоговых расходов и отделять положения, формирующие базовую конструкцию налога, от мер государственной поддержки, реализуемых через налоговую систему. Поэтому нулевая ставка НДС при экспорте, освобождение отдельных финансовых операций и другие элементы, обеспечивающие функционирование самого налога, во многих случаях рассматриваются не как льготы, а как часть его архитектуры.

При этом нулевая ставка для поставок внутри страны, как правило, не признается архитектурой налога и рассматривается как налоговый расход.

а) Поставки драгоценных металлов производителями уполномоченному органу, облагаемые по нулевой ставке, составили более 18,5 трлн сумов. Этим механизмом воспользовались 2 предприятия — Навоийский и Алмалыкский горно-металлургические комбинаты.

Подробная таблица крупнейших получателей или распределение по отраслям требует отдельной детализации данных и может быть представлена в рамках дальнейшего анализа.

Нулевая ставка в этом случае также может рассматриваться как часть архитектуры налога, поскольку уполномоченный орган впоследствии реализует драгоценные металлы на экспорт.

б) На международные перевозки, где пункт отправления или назначения находится на территории республики, пришлось 5,8 трлн сумов. Нулевой ставкой по этому направлению воспользовались 2279 субъектов. Как и в случае с экспортом, её можно рассматривать как элемент архитектуры налога.

В Австралии и Новой Зеландии международные перевозки также облагаются по нулевой ставке GST (аналог НДС). Это позволяет перевозчикам сохранять право на вычет входного налога и обеспечивает нейтральность налогообложения экспортно-ориентированных операций. Поэтому во многих странах применение нулевой ставки к международным перевозкам рассматривается не как налоговая льгота, а как часть базовой архитектуры НДС, обеспечивающая принцип налогообложения в стране потребления.

Финансовые и страховые услуги, освобождённые от НДС

На их долю приходится 27,8 трлн сумов льгот по НДС.

Узбекистан уже начал облагать НДС финансовые услуги, выраженные в абсолютной сумме, но не облагает процентные доходы и другие доходы, выраженные в процентах от финансовых операций.

По оценкам ОЭСР и МВФ, освобождение финансовых услуг от НДС — одна из наиболее распространённых особенностей современных систем НДС. Во многих странах такие операции рассматриваются как часть базовой конструкции НДС, а не как налоговая льгота в классическом понимании. Вместе с тем отдельные страны, например Австралия и Новая Зеландия, внедрили специальные механизмы налогообложения некоторых финансовых услуг.

В 2025 году на такие финансовые услуги пришлось 25,9 трлн сумов льгот. Длительное время обсуждается введение НДС на эти услуги, но даже в этом случае бюджет, по расчётам, может получить около 20% от данной суммы, то есть порядка 5 трлн сумов. Это связано с тем, что основная часть доходов банков формируется за счёт услуг крупным клиентам — плательщикам НДС. Соответственно, уплаченный НДС у них пойдёт в зачёт: он либо уменьшит сумму налога к уплате, либо будет возмещён из бюджета.

Следовательно, включение всей суммы освобождённых финансовых услуг в состав налоговых расходов может завышать оценку потенциальных доходов бюджета при отмене соответствующих положений Налогового кодекса.

Такой подход используется и в странах с развитой системой учёта налоговых расходов. Там оценка бюджетных потерь строится не только на объёме предоставленной льготы, но и с учётом экономических последствий её возможной отмены.

Например, в Канаде и Великобритании в отчётах о налоговых расходах отдельно указывается, что расчётные суммы отражают условные выпадающие доходы и не являются прогнозом дополнительных поступлений в бюджет при отмене льгот. Аналогичный подход применяется в Австралии, где учитываются возможные изменения поведения налогоплательщиков, влияние на инвестиционную активность и право на налоговый зачёт по косвенным налогам.

На долю страховых услуг приходится 1,9 трлн сумов. В этом случае подход к эталону НДС аналогичен финансовым услугам.

Другие операции, освобождённые от НДС

Их сумма составляет 20,7 трлн сумов, а количество субъектов, воспользовавшихся льготой, — 11 511.

В частности, на реализацию банковских и мерных слитков из драгоценных металлов (льгота предусмотрена статьёй 243 Налогового кодекса) приходится 3,1 трлн сумов. Этой льготой воспользовались около 3000 субъектов.

Это направление можно рассматривать как налоговые расходы, но объем налоговых потерь нужно изучать с учётом статуса потребителей — являются ли они плательщиками НДС или нет.

Ещё один пример — освобождение участников IT-парка. В 2025 году сумма льгот по НДС для них составила 3,6 трлн сумов.

Эта льгота действует с 2019 года. За этот период её объем вырос с 87 млрд сумов до 3,6 трлн сумов, то есть в 41 раз. Данную сумму необходимо рассматривать как налоговый расход.

В публичной дискуссии вокруг льгот IT-парка также поднимаются вопросы о составе резидентов, доле компаний, напрямую не связанных с IT-услугами, а также о случаях, когда предприятия выделяют IT-подразделения в отдельные структуры для использования льготного режима. Эти вопросы требуют отдельной оценки эффективности льготы, её влияния на экспорт, рабочие места и реальные IT-услуги.

При оценке таких налоговых расходов важно учитывать, какая часть компаний в случае отмены льготы останется в Узбекистане, какая оказывает услуги плательщикам НДС, какая работает на экспорт, а какая может перенести резидентство в страны с более благоприятным налоговым режимом.

Сам по себе рост объёма льгот не свидетельствует об их неэффективности. Напротив, он может отражать рост отрасли. Поэтому для оценки налоговых расходов необходимо сопоставлять объем предоставленной поддержки с созданными рабочими местами, экспортом услуг и привлечёнными инвестициями.

В отношении льгот IT-парка в этой статье Институт пока не даёт оценку эффективности. Здесь приводится сам факт роста объёма льгот и показывается, почему такую поддержку нужно анализировать отдельно. В последующих материалах Институт планирует показать подход к оценке эффективности льгот и публиковать результаты такой оценки.

Из 23 трлн сумов льгот по НДС, администрируемых таможенными органами, 4,1 трлн сумов приходится на НДС, исчисленный на сумму таможенной пошлины, по которой была предоставлена льгота.

Эта сумма возникает при расчёте потерь бюджета за счёт начисления НДС на сумму льготы по таможенной пошлине. Как правило, она рассматривается как налоговый расход.

Дополнительная уплата таможенной пошлины при импорте из стран, с которыми нет соглашения о режиме наибольшего благоприятствования (удвоенная ставка), наоборот, должна оцениваться как дополнительный налоговый доход.

На льготы, предусмотренные Налоговым кодексом, приходится 13,6 трлн сумов. В частности, на ввоз национальной и иностранной валюты, банкнот, являющихся законными платёжными средствами (за исключением предназначенных для коллекционирования), а также ценных бумаг — 7,4 трлн сумов.

Учитывая, что ценность импортируемой валюты не меняется, такую льготу рекомендуется рассматривать как архитектуру налога, а не как налоговый расход. Другой пример — освобождение от НДС ввоза технологического оборудования. Сумма этой льготы составила почти 5 трлн сумов. Такое освобождение не обязательно рассматривать как налоговый расход: при отсутствии льготы импортёры могли бы взять уплаченный НДС в зачёт. Для бюджета такая уплата была бы нейтральной, но для бизнеса она означала бы отвлечение средств из-за высокой стоимости технологического оборудования.

В Институте уточнили, что в 2025 году любой импортёр должен был быть плательщиком НДС. Это предусмотрено Налоговым кодексом. Поэтому по технологическому оборудованию потенциальная уплата НДС при импорте в большинстве случаев была бы нейтральной для бюджета: импортёры могли бы принять налог к зачёту, хотя у бизнеса временно отвлекались бы оборотные средства.

Предварительные выводы по «льготам» по НДС

Проведённый анализ показывает, что оценка налоговых расходов требует более глубокого подхода, чем простое суммирование заявленных льгот. На примере НДС видно, что значительная часть таких сумм относится к базовой конструкции налога и не может рассматриваться как прямые потери бюджета. Поэтому при принятии решений об отмене или сохранении льгот важно оценивать не только их номинальный объем, но и реальные бюджетные последствия, влияние на инвестиции, экспорт и экономическую активность.

Предварительный анализ заявленных льгот по НДС показал, что 76% от общей суммы, или 88 трлн сумов, относятся к архитектуре налога.

Оставшиеся 26,7 трлн сумов требуют постатейного изучения, чтобы оценить возможные поступления с учётом зачёта у покупателя.

Если в качестве иллюстративного сценария предположить, что 25% освобождённых от НДС товаров и услуг приобретаются лицами, не являющимися плательщиками НДС, то расчётные налоговые расходы по НДС при полной отмене льгот в сумме 26 трлн сумов составят около 6,5 трлн сумов.

Показатель 25% в этом сценарии выбран на основе расчётов Института с учётом структуры налогоплательщиков. Более детальные оценки планируется представить после углублённого анализа оставшихся льгот — постатейно и с учётом того, кто является конечным покупателем: плательщик НДС или нет.

При оценке налоговых расходов также важно поэтапно запускать анализ эффективности предоставленных льгот — не только через рост объёмов и фонда оплаты труда, но и через социальные эффекты, которые ожидаются от таких мер.

Для этого необходима полная инвентаризация льгот, оценка их эффективности и сроков действия. Это поможет подготовить предложения по отмене малоэффективных мер и выявить льготы, которые сложно применить или которые остаются невостребованными, в том числе через опросы субъектов предпринимательства.

Государство продолжает работу по оптимизации льгот. Но для полноценного анализа налоговых расходов важно понимать, где речь идёт об архитектуре налога, а где — о налоговом преимуществе. При расчёте стоимости льготы нужно учитывать возможные поступления при её отмене и сценарии поведения налогоплательщиков.

Институт продолжит работу по оценке налоговых расходов и подготовке методологии их оценки по другим налогам с последующей публикацией результатов в средствах массовой информации.

Институт приглашает к сотрудничеству профессиональное и научное сообщество. Желающие принять участие в обсуждении могут оставить заявку по адресу [email protected].

Мнение автора может не совпадать с мнением редакции.