Фото: Шохрух Хайдаров / Gazeta

Международное рейтинговое агентство Moody’s Ratings повысило суверенный кредитный рейтинг Узбекистана с Ba3 до Ba2. Прогноз по рейтингу изменён с «позитивного» на «стабильный», говорится в сообщении агентства от 25 июня.

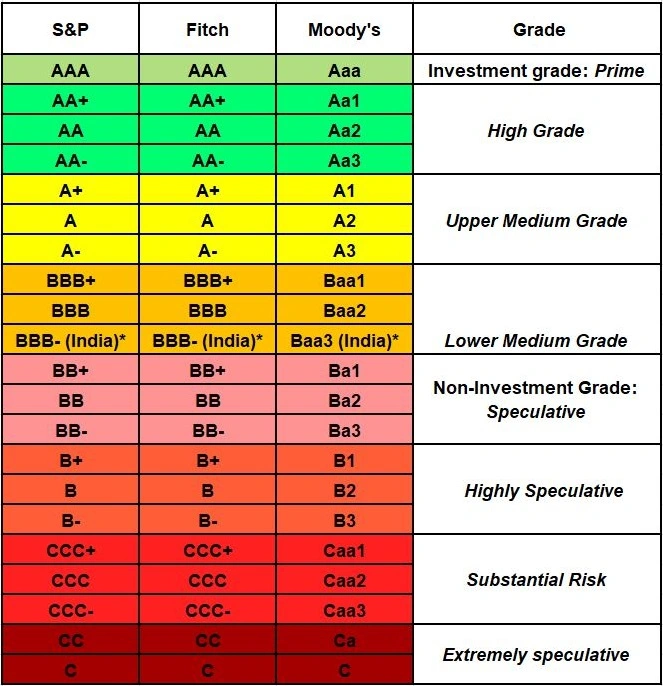

Рейтинговая шкала Moody’s, Fitch и S&P. Источник: geojit.com

Это означает, что Moody’s стало лучше оценивать кредитоспособность Узбекистана — то есть способность государства обслуживать долги и выполнять обязательства перед инвесторами. Рейтинг улучшили на одну ступень. Узбекистан по-прежнему остаётся в категории ниже инвестиционного уровня, но стал ближе к нему (власти планируют достичь инвестиционного рейтинга к 2030 году).Реклама на Gazeta

Прогноз изменён с «позитивного» на «стабильный» — это не ухудшение. Когда рейтинг уже повысили, агентство обычно пересматривает прогноз. «Позитивный» означал: рейтинг могут повысить. Теперь повышение произошло, и «стабильный» означает: в ближайшее время Moody’s не ожидает ни нового повышения, ни понижения, если ситуация будет развиваться по базовому сценарию.

В Moody’s объяснили повышение рейтинга устойчивым улучшением институциональной и политической базы Узбекистана, а также укреплением экономических и бюджетных перспектив. По оценке агентства, эти изменения указывают на рост эффективности государственной политики и повышение устойчивости страны к внешним шокам.

Moody’s отмечает, что улучшение кредитного профиля Узбекистана поддерживается устойчивым и всё более диверсифицированным экономическим ростом. Реальный ВВП страны за последние три года рос в среднем примерно на 6,9%. Дополнительными факторами агентство назвало укрепление бюджетной дисциплины и улучшение управления условными обязательствами.

Среди реформ, которые поддержали пересмотр рейтинга, Moody’s выделило меры по улучшению корпоративного управления, усилению конкуренции и постепенному сокращению роли государства в экономике.

Агентство отдельно упомянуло двойной листинг Национального инвестиционного фонда Узбекистана (UzNIF), который, по его оценке, демонстрирует приверженность властей приватизации и реформам госпредприятий.

По данным Moody’s, в результате листинга UzNIF в мае было привлечено около 691 млн долларов при активном участии международных инвесторов. Агентство считает, что эта сделка также указывает на рост доверия инвесторов к реформам в Узбекистане. При этом Moody’s подчёркивает, что государственный сектор остаётся крупным, а его сокращение потребует времени.

Агентство также отметило укрепление бюджетной дисциплины. Дефицит бюджета, по оценке Moody’s, сократился примерно с более чем 4% в 2023 году до 2% ВВП в 2025 году. Этому способствовали реформы энергетических субсидий, включая сокращение субсидий в газовом секторе с 1,4% до 0,3% ВВП, повышение тарифов на электроэнергию и газ в направлении полного покрытия затрат к 2027−2028 годам, а также более адресная социальная поддержка.

Moody’s ожидает, что в 2026−2028 годах дефицит бюджета останется ниже 3% ВВП, а государственный долг стабилизируется примерно на уровне 35% ВВП. Это, по мнению агентства, позволит сохранить бюджетное пространство для финансирования растущих потребностей развития.

Экономика Узбекистана, говорится в сообщении, сохраняла устойчивость на фоне внешних шоков. Рост ВВП достиг 7,7% в 2025 году и ускорился до 8,7% в первом квартале 2026 года. База роста продолжила расширяться за счёт услуг, обрабатывающей промышленности и строительства наряду с золотодобычей и горнодобывающим сектором.

Рост также поддерживали приток инвестиций из Китая, России, Турции, стран Персидского залива и ЕС, а также рекордные денежные переводы в размере 18,9 млрд долларов в 2025 году.

Стабильный прогноз Moody’s отражает оценку агентства, согласно которой риски для кредитного профиля Узбекистана в целом сбалансированы на уровне Ba2. Агентство ожидает замедления роста экономики до 6,1−6,3% в 2026−2027 годах, однако этот показатель всё ещё будет одним из самых высоких среди стран, рейтингуемых Moody’s.

Среди факторов, которые могут привести к дальнейшему повышению рейтинга, агентство назвало устойчивое продолжение реформ, улучшение качества управления и эффективности институтов, снижение фискальных рисков, связанных с госпредприятиями и госбанками, а также расширение базы экономического роста за счёт производительности и инвестиций частного сектора.

В то же время давление на рейтинг в сторону понижения может возникнуть при существенном замедлении или развороте реформ, ухудшении бюджетных показателей, материализации условных обязательств госпредприятий, госбанков или проектов ГЧП, а также при ослаблении внешних буферов.

Moody’s указывает, что условные обязательства госпредприятий и проектов ГЧП остаются высокими — около 25% ВВП. Агентство также видит риски в банковском секторе, где по-прежнему доминирует государство. Доля льготного кредитования, по данным Moody’s, снизилась с 39% общего объёма кредитов в 2020 году до 19,2% на конец 2025 года, однако реструктуризация и приватизация госбанков потребуют времени.

Рейтинг Ba2 остаётся ниже диапазона Baa2−Ba1, на который указывает рейтинговая модель Moody’s. Агентство объясняет это тем, что модель не полностью отражает ограничения, связанные с всё ещё развивающимся качеством институтов и управления, высокой ролью государства в экономике и банковском секторе, а также тем, что бюджетная и денежно-кредитная политика, несмотря на улучшения, ещё не прошли проверку полным циклом цен на сырьевые товары.

Главное практическое значение от повышения рейтинга: Узбекистану может стать немного легче и потенциально дешевле занимать деньги на внешних рынках, а инвесторы могут воспринимать страну как менее рискованную. Об этом говорил ранее советник министра экономики и финансов Жасур Каршибаев.

Что даёт улучшение рейтинга?

Нажмите для увеличения

Согласно представленным данным, доходности международных облигаций Узбекистана на вторичном рынке за год заметно снизились (после повышения рейтинга). Доходность суверенных еврооблигаций сократилась с 6,89% 22 мая 2025 года до 5,43% 10 июня 2026 года, корпоративных облигаций — с 7,63% до 6,00%, банковских облигаций — с 8,15% до 6,21%.

Одновременно сократились и спреды к бенчмаркам — то есть премия, которую инвесторы требуют за риск. По суверенным облигациям она снизилась с 2,68% до 1,21%, по корпоративным — с 3,58% до 1,78%, по банковским — с 4,04% до 1,98%.

Это означает, что инвесторы стали оценивать риск Узбекистана и его заёмщиков ниже. Для государства, банков и компаний это может означать возможность занимать на внешних рынках под более низкую ставку, а для держателей уже выпущенных облигаций — рост их рыночной стоимости.

При этом, по словам советника министра, стране важно добиться, чтобы восприятие рисков соответствовало фактическим показателям, иначе Узбекистан может переплачивать за заимствования. Он отмечал, что власти провели внутреннюю оценку положения страны по методологиям S&P, Fitch и Moody’s и выяснили, что по четырём из пяти блоков — экономическому, монетарному, фискальному, внешнему и институциональному — фундаментальные показатели Узбекистана уже соответствуют уровням инвестиционного рейтинга.

Напомним, в июне 2025 года суверенный рейтинг Узбекистана был повышен с BB- до BB+, а агентство S&P установило прогноз «позитивный». В начале июня этого года Fitch Ratings улучшило прогноз по долгосрочному рейтингу страны со «стабильного» на «позитивный» и подтвердило рейтинг на уровне «BB».