Фото: Орифжон Хошимов / Gazeta

«Необязательно делать всё идеально, чтобы начать». Как Узбекистану выстроить страховой рынок?

На фоне роста многомиллиардных проектов Узбекистану предстоит выстроить страховой рынок, способный удерживать капитал внутри страны и сохранять доверие инвесторов. «Газета» собрала ключевые выводы участников международного круглого стола о том, как помочь развитию национальной страховой системы.

Ўзбек тилида

O‘zbek tilida

Сегодня, 16:46

Экономика

В Ташкенте 6 мая прошёл международный круглый стол, посвящённый развитию страхового и перестраховочного рынка. В мероприятии, организованном компанией Acwa, приняли участие представители профильных ведомств, международные и локальные эксперты. Они обсудили, как Узбекистану выстроить устойчивую национальную страховую систему на фоне стремительного роста инфраструктурных проектов.

Особое внимание было уделено опыту Саудовской Аравии, которой удалось превратить страховой сектор в значимый элемент экономики, а также вопросам локализации перестрахования, привлечения международного капитала и баланса между внутренним удержанием рисков и интеграцией в глобальный рынок.

«Газета» пересказывает ключевые тезисы, прозвучавшие на встрече.

Как Саудовская Аравия внедряла страхование

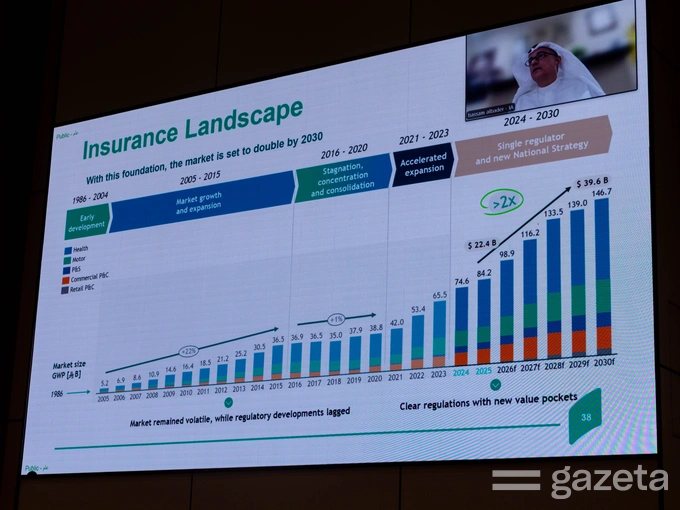

Заместитель генерального директора по пруденциальному надзору страхового регулятора Saudi Insurance Authority Бассам Аль-Бадер рассказал, как Саудовской Аравии за 20 лет удалось преобразовать страховой сектор из практически нерегулируемого рынка с доминированием зарубежных филиалов в один из важных драйверов национальной экономики, а также какие выводы из этого опыта могут сделать развивающиеся рынки, включая Узбекистан.Реклама на Gazeta

В середине 1990-х годов страховой рынок Саудовской Аравии фактически существовал без полноценного нормативного регулирования. Тогда в стране действовала лишь одна государственная структура, созданная в 1980-х годах для обслуживания государственных проектов, при этом ей приходилось конкурировать более чем с сотней офшорных филиалов иностранных компаний.

Бассам Аль-Бадер.

По словам Аль-Бадера, отсутствие чётких правил существенно сдерживало развитие отрасли. Необходимость системных реформ правительство осознало к началу 2000-х годов. В 2003 году Центральный банк внедрил первые страховые нормы, а ключевой основой современного рынка стало введение обязательных видов страхования — автострахования и медицинского страхования.

Значительная трансформация произошла с запуском государственной программы Vision 2030, благодаря которой страхование было признано одним из важнейших элементов финансовой системы страны. Первым шагом стало создание в 2023 году самостоятельного регулирующего органа — Saudi Insurance Authority.

В результате начала реформ с начала 2000-х объём собираемых страховых премий вырос примерно в 20 раз. Доля страхового сектора в ненефтяном ВВП увеличилась с 1,6% до 2,4%. Произошёл также скачок в подготовке местных кадров: если в начале пути уровень локальных специалистов в сфере составлял лишь 40%, то сегодня он достигает 85%.

Бассам Аль-Бадер отметил, что ведомство сознательно отошло от роли строгого «полицейского», сделав ставку на открытый диалог с участниками рынка.

«Необязательно делать всё идеально, чтобы начать. Можно запустить процесс сейчас и корректировать правила по ходу дела», — подчеркнул Аль-Бадер.

Этот подход нашёл отражение и во внедрении инноваций. Регулятор создал специальную нормативную «песочницу», позволяющую тестировать новые идеи, такие как использование искусственного интеллекта и автомобильной телематики, прежде чем внедрять их в масштабное законодательство.

Исторически крупные инфраструктурные проекты королевства страховались за рубежом из-за недостатка локальных финансовых мощностей и строгих требований иностранных кредиторов — до 95% рисков переводилось в офшоры. Но благодаря последовательной политике и повышению рейтингов местных компаний ситуация меняется. Сегодня по небольшим проектам уровень удержания риска внутри страны уже достигает 100%, а по крупным объектам планка локального капитала постепенно повышается до целевых 30−50%.

В планах регулятора на ближайшие пять лет — снизить зависимость отрасли от обязательных видов (авто- и медстрахование) и расширить продукты страхования жизни, имущества и ответственности.

Как Узбекистан может помочь своему локальному рынку

После программного выступления Бассама Аль-Бадера, участники круглого стола перешли к сессии вопросов и ответов.

Первый вопрос, заданный Ойбеком Халиловым, председателем Ассоциации профессиональных участников страхового рынка Узбекистана, касался стратегии привлечения иностранных игроков. Он поинтересовался, планирует ли Саудовская Аравия создавать специальные финансовые центры с обособленным законодательством по примеру DIFC в Дубае или ADGM в Абу-Даби, или же инвесторы будут работать строго по общим правилам королевства. В Ташкенте также планируется открытие Международного финансового центра.

Ойбек Халилов.

Аль-Бадер пояснил, что саудовский подход отличается от пути соседних юрисдикций. Вместо создания офшорных зон, регулятор приглашает иностранные компании для работы непосредственно на внутреннем рынке. По его словам, в рамках саудовского регулирования существует механизм обязательной передачи части рисков местному рынку, что позволяет интегрировать иностранных игроков в национальную экономику.

Другой темой дискуссии стал вопрос удержания страховых премий внутри страны. Ойбек Халилов поднял проблему локализации перестрахования и поинтересовался, существуют ли в Саудовской Аравии специальные механизмы для поддержки местных участников.

По словам представителя Saudi Insurance Authority, в королевстве действуют две специализированные перестраховочные компании и ещё пять страховых компаний, выступающих в роли факультативных перестраховщиков. Регулятор внедрил правило «права первого отказа»: компания обязана сначала предложить риск этим внутренним игрокам.

«Только после того, как местные участники заберут минимальную квоту в 30%, компаниям разрешается выходить на международный рынок. В случае, если местной ёмкости объективно недостаточно для покрытия риска, регулятор не препятствует передаче его за рубеж», — подчеркнул Аль-Бадер.

Представитель Национальной перестраховочной компании Шохрух Рахимов добавил, что с прошлого года в Узбекистане также вступили в силу законодательные изменения, предусматривающие приоритет внутреннего удержания рисков перед их передачей зарубежным перестраховщикам. По его словам, стратегическая цель этих мер заключается в формировании устойчивой локальной ёмкости, хотя для накопления достаточного капитала и активов потребуется время.

Шохрух Рахимов.

Ойбек Халилов пояснил, что теперь все риски, планируемые к передаче в иностранное перестрахование, в первую очередь должны предлагаться национальной перестраховочной компании на тех же условиях и в том же объёме. Если национальный оператор отказывается принять часть риска, она может быть предложена другим местным участникам рынка. Только после полного исчерпания внутренней ёмкости оставшуюся долю разрешается выводить на международный рынок.

«В отличие от других стран, в Узбекистане мы не стали начинать с малого, постепенно наращивая долю. Мы начали со ставки вплоть до 100%, и, надеюсь, вскоре определимся, будет ли это в итоге 20%, 30% или какая-то иная цифра, так как мы всё ещё находимся в процессе формирования регулирования», — отметил он.

Для международных брокеров и синдикатов кредиторов такие правила создают определённые вызовы, поделился основатель консалтинговой компании INDECS, специалист по страхованию и консультированию в сфере риск-менеджмента Барри Уильямс. Он подчеркнул, что ключевым фактором для любого международного банка или экспортно-кредитного агентства является уверенность в надёжности страховой защиты.

«Один из вопросов, который всегда будут задавать кредиторы: есть ли уверенность, что мои требования к рейтингам [страховщиков] будут выполняться в течение всего срока кредита? Кредиторам довольно сложно инвестировать, когда есть доля неопределённости относительно того, какой будет структура страховой программы в будущем», — пояснил Уильямс.

Барри Уильямс.

Эксперт добавил, что международное банковское сообщество хочет инвестировать в Узбекистан как в ключевую зону роста и активно «ищет причины сказать „да“». Поэтому любой диалог, повышающий прозрачность и банкабельность проектов, воспринимается инвесторами крайне позитивно, отмечает он.

Зачем нужно перестрахование крупных проектов

Любой крупный инфраструктурный контракт неразрывно связан с распределением рисков и обязательствами по страхованию, отметил руководитель направления по Азии в страховом брокере Marsh Марк Вермейрен. По его словам, масштабы проектов в Узбекистане стремительно растут. Стоимость отдельных активов сегодня варьируется от полумиллиарда до полутора миллиардов долларов, а срок их эксплуатации превышает 20 лет. На протяжении этих десятилетий проекты подвергаются разным рискам: задержки в строительстве, природные катаклизмы, колебания климата, поломка оборудования и другие.

«Страхование и перестрахование — это не просто статья расходов. Да, безусловно, это затраты, но это критически важный элемент инфраструктуры, который позволит масштабировать энергетический переход Узбекистана, привлекать капитал и сохранять устойчивость», — подчёркивает Вермейрен.

Марк Вермейрен.

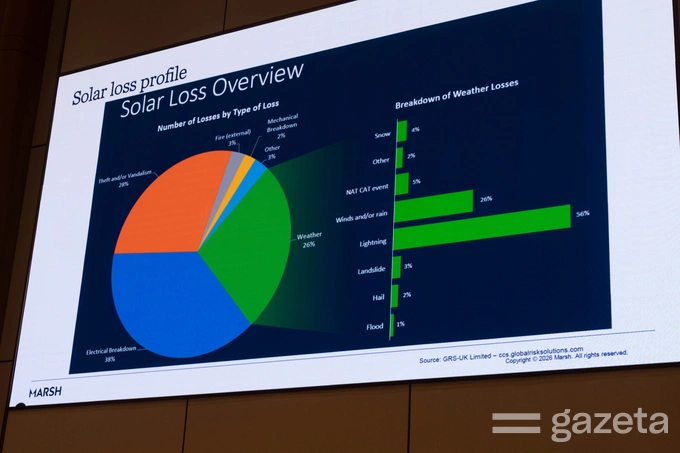

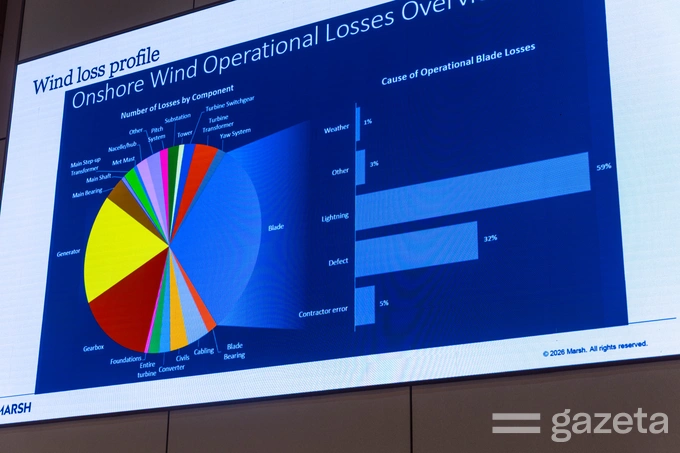

Разные типы проектов генерации возобновляемой энергии несут в себе разные угрозы. Для солнечных электростанций опасность представляют погодные явления: наводнения, штормы, град и землетрясения способны нанести урон дорогостоящим панелям. Для ветрогенерации рисками являются транспортировка и установка огромных турбин, а также повреждения лопастей.

Мировой опыт показывает, что природные катастрофы могут погубить проект. Без должной финансовой защиты такие события становятся фатальными не только для самой компании, но и для всей локальной экономики.

Разделяя понятия прямого страхования и перестрахования, Вермейрен объяснил: если первый договор защищает непосредственно проектную компанию, то перестрахование необходимо для поддержания стабильности самого страховщика. Местные компании не обладают достаточной ёмкостью для покрытия миллиардных рисков.

Причины потерь солнечных панелей.

«В случае крупного убытка без перестрахования или участия международных страховщиков, обладающих глобальным портфелем, может возникнуть серьёзная нехватка капитала, риск неплатёжеспособности и уход с рынка», — предупредил Вермейрен.

Глобальные перестраховщики способны абсорбировать огромные и редкие убытки за счёт диверсификации своих портфелей по всему миру. Они гарантируют, что даже после разрушительного страхового случая проект сможет восстановиться, а страховая защита продолжит действовать.

Наличие надёжной перестраховочной защиты — это ключевое условие для доступа к международному капиталу, считает эксперт. Иностранные банки и кредиторы должны быть уверены, что их инвестиции защищены от любых форс-мажоров.

Причины потерь ветрогенераторов.

Подводя итоги встречи, модератор Эбигейл Симпсон, старший вице-президент по направлениям Power and Renewables региона IMEA в Marsh, вновь обратилась к опыту Саудовской Аравии. Она напомнила, что королевство начинало свой путь к удержанию премий не со сложных корпоративных рисков, а с обязательных и предсказуемых видов — автострахования и медицинских полисов. Это позволило накопить статистику, сформировать финансовую подушку и лишь затем постепенно переходить к более сложным сегментам.

Для Узбекистана, переживающего этап экономического роста, этот урок как нельзя актуален, считает эксперт. Успех амбициозных планов по развитию национального страхового рынка будет зависеть от того, сможет ли регулятор услышать потребности частного бизнеса и найти компромисс между локализацией капитала и интеграцией в глобальную экономику.