Фото: Шухрат Латипов / Gazeta

Кабинет министров Узбекистана утвердил порядок определения налоговой базы по отдельным товарам исходя из их рыночной стоимости.

Постановление правительства от 18 мая «О создании равной конкурентной среды путём определения налоговой базы отдельных товаров исходя из рыночных цен» принят во исполнение госпрограммы на 2026 год и мер по сокращению теневой экономики.

Согласно утверждённому положению, если налогоплательщик реализует товары или объекты ниже рыночной стоимости, налоговая база может определяться исходя не из цены сделки, а из рыночной цены.

Это касается случаев, когда цена по документам отличается от рыночной более чем на 20%. Для этого будут применять статью 248 Налогового кодекса, согласно которой налоговые органы вправе скорректировать налоговую базу, если цена сделки ниже либо выше рыночной стоимости товаров (услуг).

Отдельный раздел документа посвящён недвижимости. Для определения рыночной цены налоговые органы смогут использовать данные о сделках между независимыми сторонами по идентичным или схожим товарам, включая условия поставки, место совершения сделки — район, город или регион — и другие существенные обстоятельства.Реклама на Gazeta

В качестве источников могут использоваться сведения единой автоматизированной нотариальной системы, таможенных органов, биржевых и электронных торговых площадок, платформ госзакупок и аукционов, прейскуранты продавцов, данные СМИ и интернет-ресурсов, сведения банков о переоценке залогового имущества, данные электронных счетов-фактур, онлайн-ККМ, цифровой маркировки, а также информация производителей и поставщиков.

Рыночная стоимость объектов будет определяться на основе заключений уполномоченного органа в сфере массовой оценки недвижимости. Если цена объекта окажется ниже рыночной, налоговые органы смогут рассчитать налоговую базу исходя из средней рыночной стоимости.

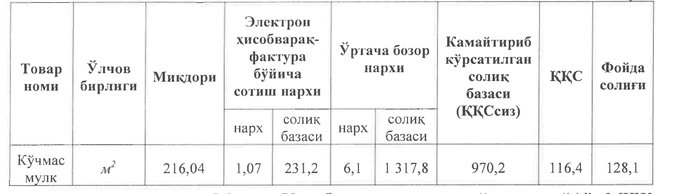

В приложении к постановлению приведён условный пример. Компания продала жилое помещение на третьем этаже площадью 216,04 кв. м в Мирзо-Улугбекском районе Ташкента по цене 1,07 млн сумов за 1 кв. м — всего за 231,2 млн сумов. При этом, по данным налоговых органов, средняя рыночная цена аналогичных помещений в этой махалле составляла 6,1 млн сумов за 1 кв. м.

Разница между ценой продажи и средней рыночной стоимостью составила 20% и более. Поэтому, согласно примеру, налоговая база должна рассчитываться исходя из рыночной цены: 6,1 млн сумов x 216,04 кв. м = 1,317 млрд сумов. Разница между рыночной стоимостью и ценой сделки составила 1,086 млрд сумов, или 970,2 млн сумов без НДС.

В результате компании необходимо дополнительно начислить 116,4 млн сумов НДС и 128,1 млн сумов налога на прибыль. Общая сумма доначисленных налогов в условном примере составила 244,5 млн сумов.

При этом налогоплательщик сможет не согласиться с определённой налоговыми органами рыночной ценой. В таком случае он вправе представить возражения и обоснования через личный кабинет. При необходимости налогоплательщик также сможет за свой счёт привлечь независимого оценщика.

Если налогоплательщик не внесёт изменения в отчётность и не представит обоснование, налоговые органы смогут самостоятельно скорректировать налоговую базу и доначислить налоги.

Помимо недвижимости, порядок будет применяться к отдельным товарам. На первом этапе в перечень включены древесина и изделия из неё — топливная древесина, щепа, деловая древесина, фанера, древесно-стружечные материалы и другие виды древесной продукции.

Для таких товаров рыночная цена будет определяться на основе данных таможенных органов, биржевых и электронных торговых площадок, электронных счетов-фактур, онлайн-ККМ, цифровой маркировки, а также информации производителей и поставщиков.

Документ не применяется к товарам с государственно регулируемыми ценами, продукции субъектов естественных монополий, товарам, реализуемым в рамках государственных закупок, а также поставкам по решениям президента и Кабинета министров, международным соглашениям и договорам с твёрдо установленными ценами.

Напомним, указом президента от 10 декабря (УП-246) с 1 января 2026 года налоговую базу для недвижимости и строительных материалов планировалось определять исходя из рыночной стоимости.

В июле на встрече с предпринимателями бывший председатель Налогового комитета Шерзод Кудбиев заявил о массовых случаях занижения цен при продаже недвижимости в Узбекистане: 2000 нотариальных сделок заключены по цене ниже 1 млн сумов за кв. м, 9300 сделок — по цене от 1 до 3 млн сумов. Он тогда предложил установить минимальный порог стоимости для жилья.

Первый заместитель главы Налогового комитета Мубин Мирзаев в декабре прошлого года рассказывал о схемах налоговых махинаций — застройщики или продавцы недвижимости оформляют сделки по цене гораздо ниже реальной рыночной стоимости, чтобы сократить налоги, которые рассчитываются на основе стоимости сделки, и скрыть часть доходов. Например, квартира, которая стоит 1 млрд сумов, официально продаётся за 500 млн сумов. В результате налоги уплачиваются только с 500 млн сумов, а остальная сумма передаётся «в конверте».

Вторая схема — физические лица вносят строительные материалы (например, цемент, арматуру, краску) в качестве вклада в уставной капитал компании. Материалы могут быть оценены по заниженной или завышенной стоимости. В результате уменьшаются налоговые обязательства компании.